:

:

最近油价再次上涨可能很多人都感受到了,整个物价再次出现失控的迹象,预计美联储将再次加息,房贷利率不久之后可能会升至8%以上。

根据房地美 (Freddie Mac) 的数据显示,如果房贷利率超过8%,将会是自2000年以来的最高纪录。

这对于没有固定利率的房主来说,将又多了一笔无故的支出。

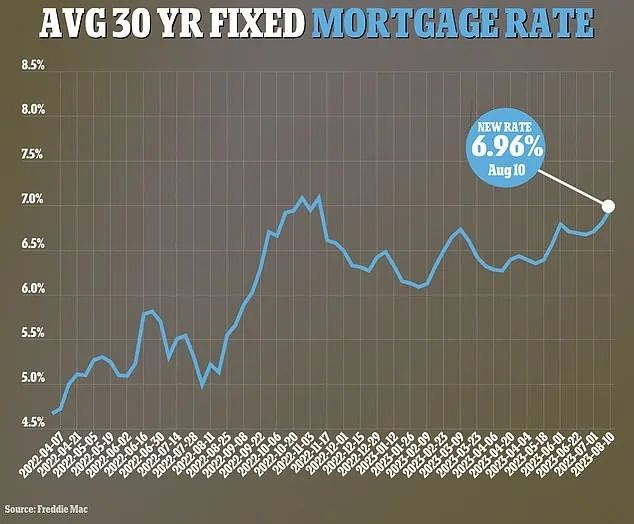

目前,30 年期固定抵押贷款的平均利率为 7.26%,即使是这个数字,也是天花板级别,再继续上升的话,天花板都盖不住了。

全美房地产经纪人协会首席经济学家劳伦斯·云(Lawrence

Yun)表示,30年房贷利率正处于关键阶段,“如果突破7.2%的线,那么抵押贷款利率将达到8%。”

穆迪分析公司副首席经济学家克里斯·德瑞蒂斯(Cris

deRitis)也表示,抵押贷款利率可能会大幅上升,“从历史上看,只有在金融危机时期,例如大衰退或 20 世纪 80

年代初的经济衰退期间,抵押贷款利率利差才会达到这个水平。”

如果利率到达8%,那么对房地产市场将是一个巨大的打击,买卖都将遭到冻结。

在以往,提高贷款利率似乎是打击房价上涨最好的手段,但这一次在“拜登经济学”的指导下,这种方式似乎失效了,提高贷款利率不仅没能降低房价,反而给没有固定利率的贷款者造成了巨大的经济负担。

根据《每日邮报》编制的数据显示,假如房主做了38万美元的抵押贷款,在2021年利率为2.9%的时候,每个月的按揭只需支付1582美元,30年所支付的利息为18.9万美元,总额需要支付56.9万美元。

但在6.81%的利息下,每个月按揭需要支付2480美元,30年支付的利息总数为51.27万美元,总额需要支付89.27万美元。

这个贷款额正是许多普通家庭正在经历的。值得一提的是,大多数有身份、有工作的合法移民能够申请到30年固定利率贷款,而一些还没拿到身份,或者工作不稳定的新移民,只能接受浮动利率贷款,他们正在经历这一波财务困境。

去年,由于美联储激进的利率政策,抵押贷款利率飙升。

过去 15 个月,美联储已上调基金利率 10 次,以抑制炽热的通胀。美国7月份通货膨胀率年率升至 3.2%,较 6 月 3%

的年增长率略有上升。

进入8月份之后,随着油价的上涨,物价又迎来了可怕的上涨,8月份的通胀数据可能会比7月份还高。

: